जब गुरुत्वाकर्षण टेस्ला से टकराया

यहां हम निकोलाई टेस्ला की बात नहीं कर रहे हैं, वह जीनियस जिन्होंने एसी मोटर का आविष्कार किया और जिनका डिज़ाइन आज के सभी इलेक्ट्रिक मोटरों, जिनमें इलेक्ट्रिक वाहन (EVs) भी शामिल हैं, का आधार है। यह लेख टेस्ला कार कंपनी के बारे में है, जो अब एलोन मस्क से जुड़ी हुई है। टेस्ला का शेयर मूल्य, जो वर्षों तक गुरुत्वाकर्षण के सिद्धांत को चुनौती देता रहा, अब तेज़ी से नीचे गिर रहा है, और पिछले तीन महीनों में अपनी बाज़ार मूल्य का लगभग आधा खो चुका है। स्टेटिस्टा नोट करता है कि अब उसने BYD को, जो एक चीनी इलेक्ट्रिक वाहन निर्माता है, को इलेक्ट्रिक वाहनों के उत्पादन में दुनिया का अग्रणी बनने का खिताब खो दिया है। इन नुकसानों के बावजूद, यह अब भी बाज़ार पूंजीकरण के मामले में दुनिया की सबसे मूल्यवान कार कंपनी बनी हुई है, क्योंकि इसके शेयर की कीमत इसके प्रतिद्वंद्वियों, टोयोटा और BYD से कहीं ज्यादा है

तो, यहां दो सवाल हैं। पहला, टेस्ला के शेयर मूल्य में गिरावट क्यों आ रही है? और दूसरा, यह गिरावट होने के बावजूद टेस्ला के शेयर का मूल्य, इसके प्रतिद्वंद्वियों के मुकाबले, जो कई ज्यादा और अलग-अलग प्रकार की कारें बनाते हैं, क्यों अभी भी बहुत ज्यादा है?

टेस्ला की कहानी उतनी ही मस्क के बारे में है जितनी कि कारों के बारे में। जब eBay ने PayPal को $1.5 बिलियन में अधिग्रहित किया, तो मस्क को $176 मिलियन मिले। अधिकांश लोगों के विश्वास के विपरीत, टेस्ला की शुरुआत मस्क ने नहीं, बल्कि दो इंजीनियरों, मार्टिन एबरहार्ड और मार्क टारपेनिंग ने 2003 में की थी। हालांकि, इसका प्रमुख विस्तार तब हुआ जब मस्क इसमें शामिल हुए और आवश्यक पूंजी निवेश की। एबरहार्ड और मस्क के बीच यह विवाद था कि टेस्ला की स्थापना किसने की, और अंतिम समझौते में यह स्वीकार किया गया कि मस्क, एबरहार्ड और तीन अन्य लोग टेस्ला के सह-संस्थापक थे।

मस्क ने स्पेसएक्स भी बनाई, जिसकी पहली कर्मचारी एक प्रमुख एरोनॉटिक्स इंजीनियर, थॉमस म्यूलेर थे। म्यूलेर की तकनीकी समझ और कौशल उतने ही महत्वपूर्ण हैं स्पेसएक्स के विकास में, जितना कि मस्क का अंतरिक्ष युग के रॉकेट्स का दृष्टिकोण। मैं मस्क की स्पेसएक्स के मूल्यांकन पर चर्चा नहीं कर रहा हूं, क्योंकि इसके शेयर सार्वजनिक रूप से कारोबार नहीं करते, हालांकि एक निजी प्लेसमेंट ने इसके मूल्यांकन को $350 बिलियन तक पहुंचा दिया है।

“मस्क का इलेक्ट्रिक कारों का दृष्टिकोण था कि वह उस समय के मौजूदा कार बाजार को पूरी तरह से इलेक्ट्रिक वाहन के साथ बदल दें, न कि हाइब्रिड वर्शन के माध्यम से, जो आंतरिक दहन और इलेक्ट्रिक इंजन का संयोजन होते हैं। दूसरे, वह बाजार के उस वर्ग को लक्षित कर रहे थे जो आगे की सोच रखने वाला और उन्नत जीवनशैली वाला था—यानी ‘यप्पी बाज़ार’—जो अत्याधुनिक तकनीक को ग्रीनहाउस गैसों को कम करने के लिए सामाजिक दृष्टिकोणों के साथ जोड़ना चाहते थे। यही वर्ग Apple को उसके Apple कंप्यूटर, मैकबुक और आईफोन के साथ बाजार में बढ़त दिलाने में मदद करता था। टेस्ला की छवि, या ठीक से कहें तो मस्क की छवि, यही वह कारण थी कि “टेक ब्रोज़” टेस्ला के प्रति बहुत उत्साही थे।

दिलचस्प बात यह है कि, 19वीं और 20वीं सदी के प्रारंभ में जब हम उद्योगों को उनके तकनीकी संस्थापकों के नाम से पहचानते थे, जैसे कि एडिसन, बेल, वेस्टिंगहाउस, स्वान, 20वीं सदी के अंत या ‘लेट कैपिटलिज़्म’ में हम अब कंपनियों को उनके निवेशकों की पूंजीवादी दृष्टि से पहचानते हैं—उनके द्वारा लक्षित बाज़ार वर्ग जिसे वे एकाधिकार में बदल सकते हैं। इसलिए, मस्क ‘लेट कैपिटलिज़्म’ की दृष्टि में फिट होते हैं, जिसमें यह माना जाता है कि तकनीक महत्वपूर्ण नहीं है, बल्कि अपने लिए एक नया बाज़ार बनाना है, विशेष रूप से एक ऐसा बाज़ार जो एकाधिकार के लाभ प्रदान कर सके। वेंचर कैपिटलिस्ट तकनीकें नहीं बनाते; बल्कि वे एकाधिकार बनाते हैं। उनका दृष्टिकोण यह नहीं है कि वे जन बाजार को बढ़ाएं, जो अत्यधिक प्रतिस्पर्धी है, बल्कि वे अभिजात वर्ग के बाजार में विस्तार करते हैं, जहां लाभ बहुत अधिक हो सकते हैं।

दुर्भाग्यवश, टेस्ला और मस्क के लिए, वर्तमान स्थिति में तीन अलग-अलग रुझान एक साथ मिलकर एक परफेक्ट स्टॉर्म उत्पन्न कर रहे हैं। आज के समय में बाजार में बहुत सारे इलेक्ट्रिक वाहन (EV) निर्माता हैं, जिनमें प्रमुख अमेरिकी कार कंपनियां जैसे कि फोर्ड, जीएम, रीब्रांडेड क्रायसलर और फिएट जो अब स्टेलेंटिस के नाम से जानी जाती है, के साथ-साथ अन्य विदेशी कार निर्माता जैसे टोयोटा, होंडा और हुंडई भी शामिल हैं। ये कंपनियां न केवल अपेक्षाकृत सस्ती कारें बेच रही हैं, बल्कि उनके पास विभिन्न बाज़ार वर्गों को ध्यान में रखते हुए कारों की एक बहुत बड़ी रेंज भी है, जिसमें सस्ती कारों से लेकर उन लोगों के लिए महंगी कारें और विभिन्न अतिरिक्त सुविधाओं वाली कारें भी शामिल हैं। ये नई इलेक्ट्रिक कारें—कुल इलेक्ट्रिक EV से लेकर हाइब्रिड EV तक—कई कंपनियों द्वारा पेश की जा रही हैं, जिन्होंने टेस्ला के EV बाजार के हिस्से को खा लिया है। हालांकि टेस्ला के पास पांच मॉडल हैं, वे सभी महंगे या बहुत महंगे रेंज में आते हैं।

बाजार का वह वर्ग, खासकर वे लोग जो इलेक्ट्रिक वाहन और अपेक्षाकृत महंगी टेस्ला कारें खरीदते हैं, वही वर्ग है जो अमेरिकी राष्ट्रपति डोनाल्ड ट्रंप की राजनीति से प्रभावित नहीं है, खासकर उनके नस्लवादी दृष्टिकोण और जलवायु परिवर्तन का खंडन करने से। अगर टेस्ला की प्रारंभिक वृद्धि को EV द्वारा कार्बन उत्सर्जन को कम करने में मदद मिली, तो ट्रंप का जलवायु परिवर्तन का खंडन मस्क की अपील पर नकारात्मक प्रभाव डालता है।

अधिकांश लोगों ने मस्क की ट्रंप के शपथ ग्रहण के दिन की सलामी को या तो एक नाजी सलामी या इटली के फासीवादी सलामी के रूप में माना। मस्क के अमेरिका में विविधता और नस्लीय समानता को बढ़ावा देने के प्रयासों पर हमले प्रसिद्ध हैं, साथ ही ट्रंप के द्वारा बनाए गए ‘डिपार्टमेंट ऑफ गवर्नमेंट एफिशियंसी’ (DOGE) के प्रमुख के रूप में उन्होंने इस तरह की योजनाओं को नष्ट कर दिया।

पीटर थियल और मस्क, दोनों पेपाल के सह-मालिक हैं, जिसने उनके शुरुआती करियर को बढ़ावा दिया, और दोनों की पृष्ठभूमि समान है और इस बारे में उनके विचार समान हैं कि अभिजात वर्ग को दुनिया चलानी चाहिए। मस्क दक्षिण अफ्रीका से हैं, जो कि रंगभेद शासन के तहत था, और पीटर थियल भी जर्मनी में जन्मे हैं, जिनकी प्रारंभिक शिक्षा दक्षिण अफ्रीका और नामीबिया में हुई थी। पेपाल की बिक्री से पैसे बनाने के बाद, पीटर थियल ने पलांटीर नामक कंपनी स्थापित की, जो अमेरिकी रक्षा और सुरक्षा तंत्र में गहरे से जुड़ी हुई है।

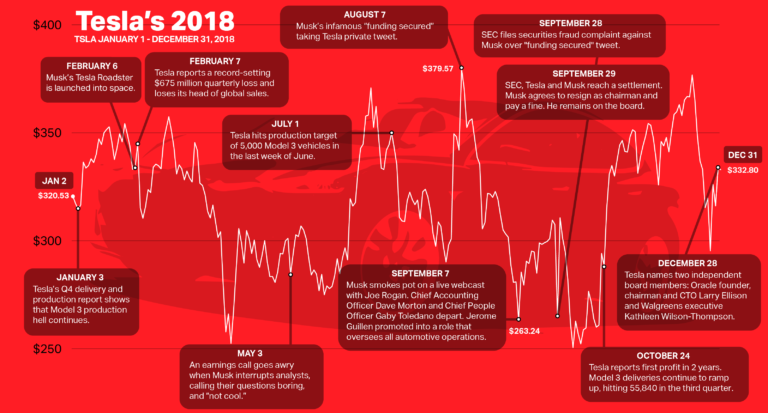

अमेरिका के शेयर बाजारों पर नजर रखने वाले अधिकांश पर्यवेक्षकों के लिए यह दिलचस्प है कि टेस्ला के शेयर की कीमत इतनी ऊँची क्यों है। हम में से अधिकांश को शेयर बाजारों के बारे में जानकारी नहीं होती और हम ऐसे शब्दों से अपरिचित होते हैं जैसे कि प्राइस-टू-अर्निंग्स (P/E) अनुपात, जो किसी कंपनी के शेयर का एक माप होता है। P/E अनुपात सरल शब्दों में किसी कंपनी के एक शेयर की कीमत को उस शेयरधारक को दी जाने वाली प्रति शेयर लाभांश से विभाजित कर प्राप्त किया जाता है।

टेस्ला के मामले में जो बात चौंकाने वाली है, वह यह है कि इसका P/E अनुपात किसी अन्य कार कंपनी से 10 गुना या उससे भी ज्यादा है। उदाहरण के लिए, टेस्ला का P/E अनुपात वर्तमान में 103.2 है, जबकि फोर्ड का 11.1, टोयोटा का 9.6 और जीएम का 5.5 है। यही वजह है कि टेस्ला दुनिया की सबसे बड़ी कार कंपनी है।

बहस यह है कि आखिरकार, टेस्ला के शेयर धीरे-धीरे नीचे आ रहे हैं क्योंकि P/E अनुपात धीरे-धीरे उसके शेयर मूल्य पर गुरुत्वाकर्षण का प्रभाव डाल रहे हैं। लेकिन, और यह एक बड़ा लेकिन है, टेस्ला का बाजार पूंजीकरण—यानी शेयरों की संख्या को उसके वर्तमान शेयर मूल्य से गुणा करना—फिर भी इसके प्रतिस्पर्धियों से बहुत आगे है। टेस्ला का मूल्यांकन $878 बिलियन है, जबकि टोयोटा का $257 बिलियन, शाओमी का $172 बिलियन और BYD का $156 बिलियन है, हालांकि ये कंपनियां टेस्ला से कहीं ज्यादा कारें बेचती हैं। टेस्ला की अत्यधिक शेयर कीमत मस्क को दुनिया का सबसे अमीर व्यक्ति भी बनाती है।

हम यहां यह नहीं चर्चा करेंगे कि क्या उनके अन्य उपक्रम, जैसे कि स्पेसएक्स, मस्क के स्टेबल में एक और टेस्ला जैसा विकल्प ला सकते हैं। टेस्ला का निजी मूल्यांकन $350 बिलियन इस संभावना को बनाता है। बोइंग की असफलताओं के बाद, टेस्ला के रॉकेट्स अब अमेरिकी अंतरिक्ष कार्यक्रम के लिए पसंदीदा रॉकेट लॉन्चर बन गए हैं। इसके साथ ही, स्पेसएक्स की निम्न-काल्पनिक उपग्रहों में प्रमुख स्थिति ने इसके वित्तीय भविष्य को महत्वपूर्ण रूप से मजबूत किया है।

मैं यहां केवल टेस्ला तक ही सीमित रहूंगा। क्या मस्क फिर से अपनी जादूगरी दिखा सकते हैं जैसा उन्होंने कई बार किया है? यहां, टेस्ला को दो महत्वपूर्ण समस्याओं का सामना करना पड़ रहा है। पहली यह है कि इसकी साइबरट्रक, जो यूएस कार बाजार में लोकप्रिय विक्रय खंड है, कई समस्याओं से जूझ रही है और इसे बार-बार उत्पाद वापीसी करना पड़ा है। हाल ही में, इसके स्टेनलेस स्टील पैनल्स गोंद के कारण अलग हो गए, जिसके चलते 46,000 ट्रकों का रिकॉल किया गया। यह रिकॉल ऐसी समस्याओं की श्रृंखला में नवीनतम है, जिनमें से अधिकांश के लिए फैक्ट्री वापीसी की आवश्यकता पड़ी।

इसके अलावा, इसका पूरी तरह से स्वायत्त रोबोटैक्सी भी कहीं नज़र नहीं आ रहा है। टेस्ला अपने अमेरिकी प्रतिस्पर्धी वेमो से पीछे है, जिसने पहले ही कुछ चुनिंदा मार्गों पर बिना ड्राइवर के रोबोटैक्सी चलाए हैं। यह अपने प्रमुख चीनी ब्रांड्स से भी काफी पीछे है, जो अपनी कारों के लिए विभिन्न स्तरों की स्वचालन सुविधाएं प्रदान कर रहे हैं। टेस्ला के विपरीत, अधिकांश चीनी कंपनियां अब अपनी नई मॉडलों में इन सुविधाओं को शामिल करती हैं, जबकि टेस्ला इन्हें महंगे ऐड-ऑन के रूप में पेश करती है।

एक अवलोकन से यह पता चलता है कि केवल चीनी कंपनियां ही अमेरिकी कार उद्योग का हिस्सा नहीं खा रही हैं, बल्कि दक्षिण कोरियाई कंपनियां भी इसे अपना रही हैं। यूरोपीय कार उद्योग, जो कभी दुनिया का नेता था, अब कमजोर पड़ गया है, हालांकि यह संभवतः एक संरक्षित यूरोपीय संघ बाजार बना सकता है, खासकर चीनी उद्योग के खिलाफ।

भारत के पास बड़ी संभावनाएं हैं क्योंकि इसके पास एक औद्योगिक आधार और एक बढ़ती हुई अर्थव्यवस्था है, बशर्ते कि वह अपनी रणनीति सही तरीके से अपनाए। इसे न केवल अपनी ऑटोमोबाइल कंपनियों को समर्थन देना होगा, बल्कि एक स्वदेशी आपूर्ति श्रृंखला का भी निर्माण करना होगा जो इस ऑटो उद्योग का समर्थन करे। हमने यह दो और तीन पहिया बाजारों में किया है। हमें यह बड़े ऑटो उद्योग में एक वैश्विक खिलाड़ी बनने के लिए भी करना होगा। ऐसा होने के लिए, भारतीय निर्णय निर्माताओं को यह समझना होगा कि आत्मनिर्भरता का मतलब क्या है और इसे बिना स्वनिर्भरता को स्वच्छता में बदलें, कैसे विकसित किया जा सकता है। यह ‘मेक इन इंडिया’ के नाम पर जो क्रोनी पूंजीवाद दिख रहा है, वह भी नहीं है।

_prev_ui (1)")