दिल्ली के एक प्रमुख सार्वजनिक क्षेत्र के बैंक में, उसके अपने पूर्व-अधिकारियों के संघ का खाता अचानक फ्रीज कर दिया गया। वजह? कर्मचारियों से संबंधित ब्याज लाभों का दावा करने के लिए कथित तौर पर फॉर्म जमा न करना। लेकिन जब संघ ने शाखा से संपर्क किया—जिसमें उनके ही कैडर के उत्तराधिकारी कार्यरत थे—तो पता चला कि फ्रीज का ब्याज फॉर्म से कोई लेना-देना नहीं था। यह बिना किसी सूचना, बिना किसी सूचना और बिना किसी कारण के एक कठोर री-केवाईसी प्रवर्तन था।

विडंबना कड़वी थी। सेवानिवृत्त अधिकारी, जो कभी बैंकिंग मानकों का समर्थन करते थे, अब एक ऐसी खोखली व्यवस्था के शिकार थे जो धोखाधड़ी और परिचितता में अंतर नहीं कर पा रही थी। संस्थागत स्मृति और प्रक्रियात्मक स्पष्टता, दोनों के अभाव में, वर्तमान अधिकारियों ने अनुपालन को अराजकता में बदल दिया था—उन हाथों को फ्रीज कर दिया था जो कभी बैंक चलाते थे।

एक अन्य घटना में, जयपुर की 72 वर्षीय सेवानिवृत्त स्कूल शिक्षिका मीना शर्मा ने एक दशक से भी अधिक समय से अपना पता, फ़ोन नंबर या दस्तावेज़ नहीं बदले थे। उनकी पेंशन घड़ी की सुई की तरह आती रही—तब तक कि एक सुबह, उनका खाता फ्रीज नहीं कर दिया गया। कोई धोखाधड़ी नहीं। कोई अलर्ट नहीं। बस एक चूकी हुई री-केवाईसी की समयसीमा, जिसके बारे में उसे कभी बताया ही नहीं गया। वह दो बार अपनी बैंक शाखा गई, घंटों कतार में खड़ी रही, और उसे तीन साल पहले जमा किए गए दस्तावेज़ दोबारा जमा करने को कहा गया—खाता खुलवाते समय। उसका आधार वैध था। उसका पैन कार्ड नहीं बदला था। उसका एकमात्र “जोखिम कारक”? स्थिर रहना।

भारत की बैंकिंग प्रणाली एक विरोधाभास में फँसी हुई है। वित्तीय अपराधों से बचाव के लिए बनाए गए, अपने ग्राहक को जानो (केवाईसी) मानदंड एक नौकरशाही रीति-रिवाज में बदल गए हैं जो उन्हीं नागरिकों को दंडित करता है जिनकी रक्षा के लिए इसे बनाया गया था।

लाखों कम जोखिम वाले ग्राहक—पेंशनभोगी, छात्र, वेतनभोगी कर्मचारी, कल्याणकारी योजना के लाभार्थी—धोखाधड़ी के लिए नहीं, बल्कि मनमाने ढंग से पुनः-केवाईसी की समय-सीमा चूकने के कारण खाते फ्रीज होने का सामना कर रहे हैं। यह सतर्कता नहीं है। यह बैंकिंग स्तर की मूर्खता है।

आरबीआई के स्पष्ट दिशानिर्देशों के बावजूद, बैंक व्यापक पुनः-केवाईसी प्रक्रियाओं को लागू करना जारी रखते हैं—यहाँ तक कि उन खातों पर भी जिनमें पता, फ़ोन नंबर या व्यक्तिगत विवरण में कोई बदलाव नहीं हुआ है। नतीजा? एक ऐसी अनुपालन व्यवस्था जो स्थिरता को आपराधिक बनाती है, समयनिष्ठ लोगों को दंडित करती है, और जनता के विश्वास को कम करती है।

आरबीआई वास्तव में क्या अनिवार्य करता है: एक जोखिम-आधारित, नागरिक-अनुकूल ढाँचा

केवाईसी पर आरबीआई का मास्टर निर्देश एक वैश्विक रूप से संरेखित, जोखिम-संवेदनशील मॉडल प्रस्तुत करता है

पुनः-केवाईसी केवल तभी शुरू होता है जब:

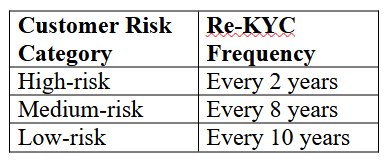

- जोखिम श्रेणी के आधार पर समय-सीमा समाप्त हो जाती है

- पता, व्यवसाय या संपर्क विवरण में परिवर्तन होता है

- पहले जमा किए गए दस्तावेज़ समाप्त हो जाते हैं या अमान्य हो जाते हैं

- दस्तावेज़ अब आरबीआई की आधिकारिक रूप से मान्य दस्तावेज़ों (ओवीडी) की सूची से मेल नहीं खाते हैं

मान्य ओवीडी (केवल पता – 3 महीने के लिए वैध):

- हाल के उपयोगिता बिल

- संपत्ति कर रसीदें

- पेंशन भुगतान आदेश

- नियोक्ता द्वारा जारी आवास पत्र

ये अस्थायी हैं और इन्हें तीन महीने के भीतर एक वैध ओवीडी से बदलना होगा।

स्थिर खातों के लिए सरलीकृत पुनः-केवाईसी।

- जिन खातों की जानकारी में कोई बदलाव नहीं है, उनके लिए आरबीआई अनुमति देता है:

- ईमेल, एसएमएस, एटीएम या मोबाइल बैंकिंग के माध्यम से स्व-घोषणा

- शाखा जाने या दस्तावेज़ पुनः जमा करने की कोई आवश्यकता नहीं

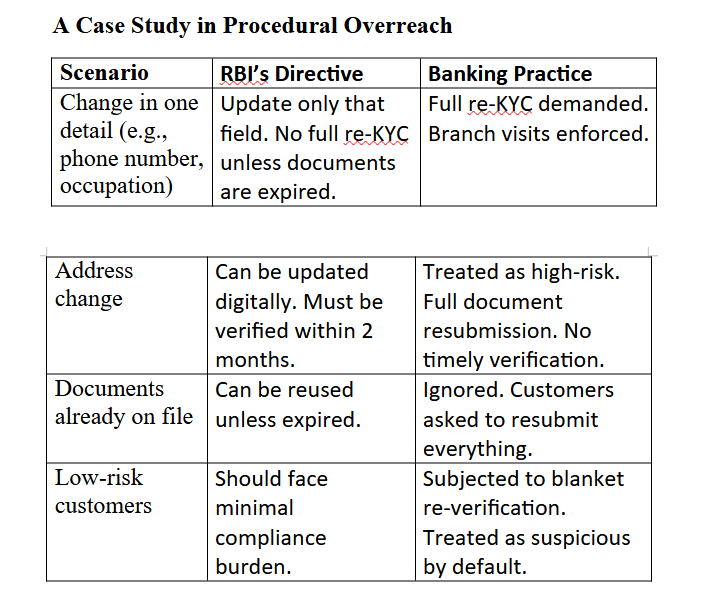

यदि केवल एक विवरण (जैसे, व्यवसाय या फ़ोन नंबर) बदला है:

- ग्राहकों को उस विशिष्ट फ़ील्ड को अपडेट करना चाहिए

- बैंक सहायक दस्तावेज़ों का अनुरोध कर सकते हैं

- पूर्ण पुनः-केवाईसी अनिवार्य नहीं है जब तक कि मौजूदा दस्तावेज़ समाप्त या अमान्य न हों

यदि केवल पता बदल गया है:

- इसे डिजिटल रूप से अपडेट किया जा सकता है

- बैंकों को इसे दो महीने के भीतर सत्यापित करना होगा

- आरबीआई क्या अनुमति देता है बनाम बैंक क्या लागू करते हैं

RBI मॉड्यूलर अपडेट की अनुमति देता है—बैंक व्यापक रीसेट लागू करते हैं। फ़ोन नंबर बदलने से पूरा अनुपालन चक्र शुरू नहीं होना चाहिए। पता अपडेट करने के लिए शाखा जाने की ज़रूरत नहीं होनी चाहिए। फिर भी बैंक हर छोटे-मोटे बदलाव को प्रक्रियागत अतिरेक का प्रवेश द्वार मानते हैं।

यह सिर्फ़ अकुशलता नहीं है—यह नियामकीय मंशा के साथ विश्वासघात है। जब बैंक RBI के सरलीकृत री-KYC मॉडल की अनदेखी करते हैं, तो वे न सिर्फ़ नागरिकों को असुविधा पहुँचाते हैं—वे स्थिरता का अपराधीकरण करते हैं।

RBI का मॉड्यूलर KYC मॉडल विश्वास और आनुपातिकता पर आधारित है। हालाँकि, बैंक ऐसे काम करते रहते हैं मानो हर अपडेट एक ख़तरा हो। यह अनुपालन नहीं है—यह संस्थागत व्यामोह है जो परिश्रम का मुखौटा पहने हुए है।

नागरिकों को एक ऐसी व्यवस्था का हक़ है जो निरंतरता का सम्मान करे। जब बैंक छोटे-मोटे बदलावों का अपराधीकरण करते हैं, तो वे न सिर्फ़ RBI की अवहेलना करते हैं—वे प्रक्रियागत न्याय को कमज़ोर करते हैं।

संस्थागत जड़ता: बैंक आरबीआई की मंशा को कैसे धोखा देते हैं।

आरबीआई की स्पष्टता के बावजूद, बैंक पुराने, एक ही नीति पर कायम हैं। यह विश्वासघात छह प्रमुख विफलताओं में प्रकट होता है:

- सरलीकृत पुनः-केवाईसी का उल्लंघन

आरबीआई दूरस्थ स्व-घोषणा की अनुमति देता है। बैंक अभी भी व्यक्तिगत मुलाक़ात की मांग करते हैं

परिणाम: खाते फ्रीज, जनता में निराशा

- तकनीकी ठहराव

आरबीआई वीडियो-आधारित ग्राहक पहचान (वी-सीआईपी) को बढ़ावा देता है

कई बैंकों ने इसे लागू नहीं किया है

परिणाम: लंबी कतारें, डिजिटल रूप से सक्षम उपयोगकर्ताओं का बहिष्कार

- कोर बैंकिंग सेवाओं में व्यवधान

व्यापक पुनः-केवाईसी अभियान कर्मचारियों को आवश्यक सेवाओं से हटाते हैं

परिणाम: ऋण में देरी, शिकायत निवारण में कमी

- जनता के विश्वास का क्षरण

नियमित अनुपालन दंडात्मक हो जाता है

परिणाम: नाराजगी, प्रतिष्ठा को नुकसान

- आरबीआई के जोखिम-आधारित मॉडल की अवहेलना

बैंक सभी ग्राहकों को उच्च-जोखिम वाला मानते हैं

परिणाम: घबराहट, कम-जोखिम वाले नागरिकों का अपराधीकरण

- स्वीकृति का अनुपालन न करना मानदंड

RBI बैंकों से KYC सबमिशन की पुष्टि करने की अपेक्षा करता है

कई बैंक ऐसा करने में विफल रहते हैं

परिणाम: भ्रम, बार-बार सबमिशन

छिपी हुई लागतें: वित्तीय नुकसान और मानवीय क्षति

इस औपचारिक प्रवर्तन की वित्तीय लागत चौंका देने वाली है।

उद्योग के अनुमान बताते हैं कि प्रत्येक पुनः-केवाईसी चक्र में बैंकों को ₹100-₹300 के बीच खर्च आता है—जिसमें कर्मचारियों का समय, मुद्रण, सत्यापन और ग्राहकों तक पहुँच शामिल है। 30 से 50 मिलियन खातों में गुणा करने पर, यह प्रति वर्ष ₹5,000-₹10,000 करोड़ से अधिक का वित्तीय नुकसान होता है, जबकि धोखाधड़ी की रोकथाम या जोखिम न्यूनीकरण में कोई आनुपातिक लाभ नहीं होता है।

ये संसाधन—जो नवाचार, डिजिटल समावेशन और बेहतर ग्राहक सेवा के लिए हैं—बेकार अनुपालन में खर्च हो जाते हैं। मानवीय लागत भी उतनी ही गंभीर है: चिंता, बाधित आजीविका और संस्थानों में विश्वास का क्षरण।

कल्याणकारी भुगतान अवरुद्ध हैं, वेतन में देरी हो रही है, पेंशनभोगी परेशान हैं। अग्रिम पंक्ति के कर्मचारी अनावश्यक कागजी कार्रवाई के बोझ तले दबे हुए हैं। यह केवल प्रक्रियागत अतिरेक नहीं है—यह संस्थागत क्षति है। नागरिकों की सुरक्षा के लिए बनाई गई व्यवस्था अब उनकी स्थिरता के लिए उन्हें दंडित कर रही है।

मानवीय लागत

मानवीय लागत भी उतनी ही गंभीर है: चिंता, बाधित आजीविका और संस्थानों में विश्वास का क्षरण। जो एक नियमित सुरक्षा उपाय होना चाहिए था, वह बहिष्कार और संकट का स्रोत बन गया है।

परिणामों में शामिल हैं:

चिंता, बाधित आजीविका और कमजोर विश्वास

कल्याणकारी भुगतान अवरुद्ध, वेतन में देरी, पेंशनभोगी फंसे

अग्रिम पंक्ति के कर्मचारी अनावश्यक कागजी कार्रवाई से अभिभूत

यह केवल प्रक्रियागत अतिरेक नहीं है – यह बैंकिंग तर्क की विफलता है।

नागरिकों को दंडित करना बंद करें – संस्थानों में सुधार शुरू करें

भारत की पुनः-केवाईसी व्यवस्था डिज़ाइन से नहीं टूटी है – यह कार्यान्वयन से टूटी है।

आरबीआई का ढांचा स्पष्ट, संतुलित और नागरिक-अनुकूल है। असली विफलता इस बात में है कि बैंक इसे कैसे लागू करते हैं: कठोरता, उदासीनता और पुराने तरीकों से, जो उन्हीं लोगों को दंडित करते हैं जिनकी सेवा करने के लिए उन्हें नियुक्त किया गया है।

लेकिन सुधार केवल बैंकों पर नहीं छोड़ा जा सकता। आरबीआई, वित्त मंत्रालय और बैंक प्रबंधन को ये करना होगा:

- जोखिम-आधारित आनुपातिकता लागू करें

- प्रक्रियागत अतिक्रमण पर दंड लगाएँ

- ऐसे डिजिटल बुनियादी ढाँचे में निवेश करें जो विनियमन और सम्मान, दोनों का सम्मान करे

नागरिक क्या कर सकते हैं

व्यवस्थागत सुधार के लिए नागरिक कार्रवाई की आवश्यकता है। यदि आप अनुचित पुनः-केवाईसी प्रवर्तन का सामना कर रहे हैं:

- अपने बैंक के शिकायत प्रकोष्ठ में शिकायत दर्ज करें

- बैंकिंग लोकपाल या आरबीआई के शिकायत पोर्टल पर शिकायत दर्ज करें

- रिकॉर्ड किए गए मामलों के साथ सोशल मीडिया पर आरबीआई, वित्त मंत्रालय और बैंक हैंडल को टैग करें

- विफलताओं को उजागर करने के लिए उपभोक्ता मंचों और मीडिया से जुड़ें

आरबीआई द्वारा अनिवार्य किए गए अनुसार, प्रस्तुतियों की लिखित प्राप्ति की माँग करें

ग्राहक प्रोफ़ाइल, डिजिटल विकल्पों और आरबीआई के अपने निर्देशों की अनदेखी करने वाली व्यापक प्रक्रियाएँ असुविधा से कहीं अधिक नुकसान पहुँचाती हैं—वे जनता का विश्वास कम करती हैं, संस्थागत संसाधनों को बर्बाद करती हैं और वित्तीय समावेशन की भावना के साथ विश्वासघात करती हैं।

यह केवल खराब नीति नहीं है—यह खराब शासन है। नागरिक सम्मान के पात्र हैं, न कि स्वाभाविक दंड के।

यह लेख मूल रूप से अंग्रेजी में प्रकाशित हुआ था और इसका हिन्दी अनुवाद रुचिका त्रिपाठी ने किया है।